Подобрать выгодное предложение

Наш сервис подберет Вам лучшие предложения по вашим параметрам. Введите сумму и выбите нужный раздел.

Сегодня предоставлением кредитов занимаются многие финансовые организации. Заемщику доступен обширный перечень предложений. Однако компании предпочитают осуществлять сотрудничество только с лицами, которые имеют положительную кредитную историю. От нее во многом зависит итог рассмотрения заявки. Потому важно заранее разобраться, что это такое, и сколько храниться кредитная история.

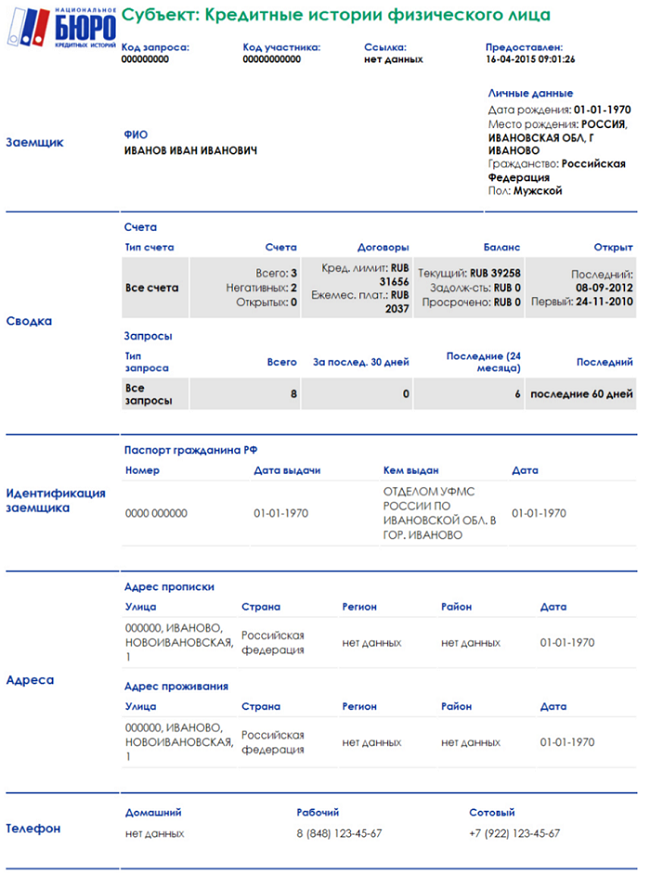

Кредитная история - перечень информации, характеризующей исполнение заемщиком взятых на себя обязательств по соблюдению условий кредитного договора. Хранением сведений занимаются БКИ. Каждому заемщику присваивается код субъекта кредитной истории. Он представляет собой индикатор, который состоит из чисел и букв. С его помощью банк может обнаружить, в каком бюро кредитных историй хранится информация об интересующемся клиенте.

Человек, которому принадлежит код, может выполнять с ним следующие действия:

Код субъекта позволяет взглянуть на свою историю глазами банка. Анализ сведений позволит гражданину составить примерное представление о том, предоставят ли ему кредит или нет. На практике хранение данных может осуществляться в нескольких банках одновременно. Всем сведениям присваивается один и тот же код. Он позволяет оперативно найти данные в полном объёме.

Виды

Условно КИ делят на несколько видов:

Положительная – заемщик брал кредиты, своевременно и в полном объеме возвращал.

Отрицательная – у заемщика были просрочки и невозвраты заимствованных денег.

Нулевая – говорит о том, что человек ни разу не обращался в банк или иную финансовую структуру за кредитом и сведения по этому поводу отсутствуют.

Особенности сбора и хранения сведений закрепляет Закон о кредитных историях. На основании ФЗ №218 осуществляются все операции с данными клиента. Нормативно-правовой акт регулирует:

ФЗ №218 был разработан для поддержания эффективной работы финансовых организаций, специализирующихся на предоставлении займов.

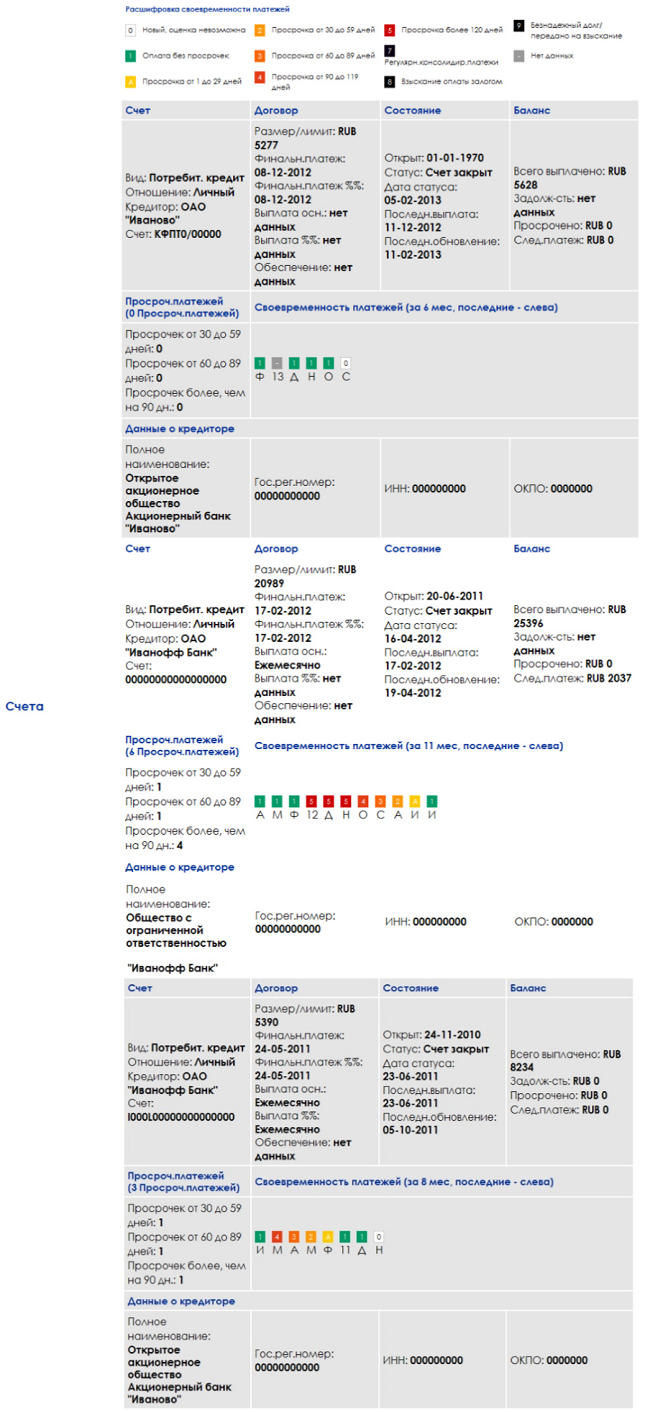

В соответствии с положениями нормативно правового акта, кредитная история клиента состоит из титульной части, информационного блока и заключения. В ней присутствуют сведения о лице, которое брало и возвращало займ. Согласно федеральному закону, в обязательном порядке фиксируется:

Титульная часть. Содержит сведения о заемщике: ФИО, дату и место рождения, серию и номер паспорта, СНИЛС, номера телефонов.

Основная. Содержи следующие данные (если они имеются): место регистрации и фактического проживания, сведения о регистрации в качестве ИП, информация о кредитах суммы, сроки уплаты, решение суда о взыскании задолженности, неуплаты алиментов и услуг ЖКХ.

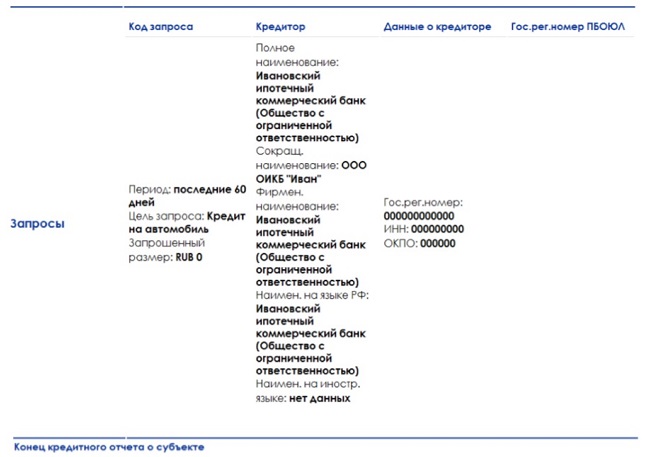

Заключительная. В этой части указываются пользователи КИ, кто, когда и по какому поводу делал запрос на получение отчета. Эта часть называется закрытой, потому что, предоставляется отдельно, для ее получения необходимо направлять в БКИ специальный запрос (п. 13. ст. 6 упомянутого закона).

В ФЗ №218 зафиксированы все особенности осуществления процесса предоставления сведений в БКИ. В нормативно-правовом акте фиксируется, что такое код субъекта кредитной истории. Особенности его передачи и идентификации должны осуществляться в соответствии со статьей 5 ФЗ №218. БКИ обязаны хранить сведения о заемщике в течение 15 лет.

Нормативно-правовой акт фиксирует права и обязанности субъекта истории. Так, они обладают правом получать сведения в каталоге информации. Чтобы узнать интересующие данные, можно обратиться в любое БКИ.

В соответствии с нормами Федеральным законом, субъект имеет право оспорить информацию по кредиту, если, по его мнению, она не достоверна. Чтобы осуществить действие, потребуется подать заявление в бюро. На документ в обязательном порядке предоставляется ответ. Для его формирования даётся 1 месяц. В этот период осуществляется проверка достоверности сведений.

Результатом действия может стать обновление информации об истории субъекта, хранящейся в Бюро, ее аннулирование или сохранение в прежнем виде. При этом само БКИ не обязано осуществлять все дальнейшие проверки сведений, которые хочет оспорить клиент. Если человек считает, что данные в его истории не соответствуют действительности, их можно обжаловать в судебном порядке.

Хранением сведений занимаются бюро кредитных историй. Они представляют собой юридические организации, которые оказывают услуги по сбору, обработке и хранения информации об особенностях исполнения гражданином условий заключенного с банком договора. Выдача сведений возможна только при условии заключения предварительного соглашения с клиентом. Процедура взаимодействия бюро кредитных историй с банком имеет следующий вид:

Для ускорения процесса реагирования на запросы были созданы специальные программы, автоматизирующие процесс взаимодействия бюро с банком. Финансовая организация может получить интересующие сведения о клиенте в течение 2 минут.

Кредитные истории хранятся в течение 15 лет с момента внесения в них последней записи. Когда срок завершается, происходит автоматическое удаление данных. Избавиться от кредитной истории иным способом невозможно. Для автоматического уничтожения сведений нужно, чтобы в течение установленного периода не только не вносились записи, но и не осуществлялось дополнение и востребование информации.